Comente, compartilhe e deixe sua opinião nos comentários! Sua participação é essencial para enriquecer o debate

por Jazida

Nos últimos dez anos, a exploração mineral no Brasil passou por profundas mudanças. Este artigo examina como a pesquisa mineral brasileira evoluiu desde 2010, abordando as variações nos investimentos e nas commodities em foco, bem como o cenário que se desenha em 2025. A análise combina dados técnicos e insights estratégicos voltados ao público especializado, com comparações internacionais que situam o Brasil no mercado global de minerais — sobretudo à luz da crescente procura por insumos críticos para a transição energética.

Tendências Globais e Comparações Internacionais

O redirecionamento para minerais críticos no Brasil ecoa uma tendência mundial de busca por insumos indispensáveis à transição energética. Em nível global, o orçamento de exploração para tais metais cresceu de forma drástica nos últimos anos. Em 2022, os gastos com a prospecção de lítio cresceram cerca de 80%, alcançando aproximadamente US$ 830 milhões — recorde histórico. Hoje, o lítio é a commodity de exploração de crescimento mais rápido e já ocupa o terceiro lugar em volume de orçamento, atrás apenas de ouro e cobre. Países com tradição mineradora, como Canadá e Austrália, puxaram esse movimento, ampliando em mais de 40% seus recursos para explorar depósitos de pegmatito. Essa alta reflete a corrida global pelo “próximo grande depósito” de lítio, na esperança de suprir a crescente demanda por baterias para veículos elétricos e armazenamento de energia.

Atualmente, a produção de lítio está extremamente concentrada: Austrália, Chile e China respondem por cerca de 90% do total. As maiores reservas conhecidas situam-se no “triângulo do lítio” (Bolívia, Argentina e Chile), com dezenas de milhões de toneladas em salares.

Mas essa concentração gradativamente se dispersa, impulsionada pela prospecção de pegmatitos em países como Canadá, Estados Unidos, diversas nações africanas e, agora, o Brasil. Em 2023, a Índia anunciou sua primeira grande reserva de lítio (estimada em 5,9 milhões de toneladas), ilustrando como novos atores estão entrando nesse mercado.

Em contrapartida, o México optou por nacionalizar suas reservas (criando a estatal LitioMx), restringindo a exploração privada. O caso mexicano contrasta com a estratégia brasileira, que liberou o mercado de lítio em 2022, removendo entraves regulatórios e atraindo forte investimento do setor privado.

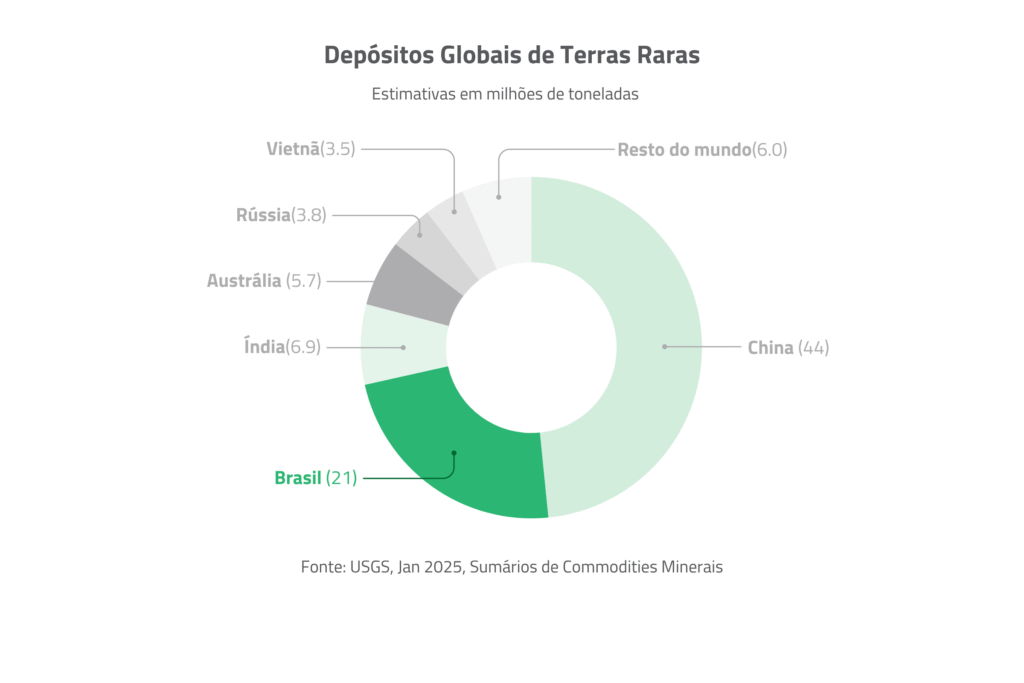

No mercado de terras raras, as dinâmicas internacionais também repercutem diretamente no Brasil. Esses elementos são cruciais para a fabricação de ímãs de alto desempenho aplicados em turbinas eólicas, carros elétricos e até equipamentos militares. A China domina tanto a produção de concentrado (cerca de 240 mil toneladas em 2022) quanto o refino, concentrando 90% da capacidade mundial. Essa hegemonia desperta preocupações geopolíticas, fazendo com que Estados Unidos, Europa e outros mercados busquem desenvolver alternativas. Os EUA, por exemplo, estabeleceram como meta criar uma cadeia de suprimento de ETRs independente da China até 2027. A Austrália incentiva ativamente a Lynas Corp, responsável por uma grande mina de ETR fora da Ásia, enquanto países como Índia, Rússia e Vietnã tentam atrair investimentos para suas próprias reservas.

O Brasil, nesse cenário, conta com vantagem geológica considerável: detém a segunda maior reserva mundial de terras raras, estimada em 21 milhões de toneladas de óxidos (cerca de 23% das reservas globais). Apesar de esse potencial ter sido pouco explorado, a situação começou a mudar em 2023 com a abertura da mina Serra Verde, em Goiás, primeira operação comercial de ETR no país. Analistas destacam que os projetos brasileiros se mostram promissores por combinarem teores interessantes, energia limpa e mão de obra competitiva. No entanto, barreiras de ordem técnica e de mercado persistem — como os preços ainda modestos e a necessidade de investir em refino e separação dos elementos. Para se ter uma ideia, o projeto Serra Verde demorou 15 anos entre a descoberta e o início da produção.

Mesmo assim, a conjuntura global oferece oportunidades e riscos. A demanda por lítio, terras raras e outros minerais estratégicos segue em alta, impulsionando orçamentos recordes e incentivos governamentais em vários países. O Brasil embarcou nessa onda ao abrir espaço para o capital privado no lítio e ao receber players interessados em ETRs, tornando-se um destino relevante na rota dos minerais críticos. Em 2023, por exemplo, surgiu um fundo nacional de até R$ 1 bilhão para promover a pesquisa desses minerais, focado em financiar empresas juniores. Isso alinha o país a nações líderes que buscam aproveitar a transição energética para impulsionar seu setor mineral. Por outro lado, a experiência internacional alerta para a volatilidade de preços, a complexidade tecnológica e a forte concorrência global. Uma evidência marcante desse ponto é a recente montanha-russa de valores do lítio.

Evolução da Pesquisa Mineral no Brasil (2010–2022)

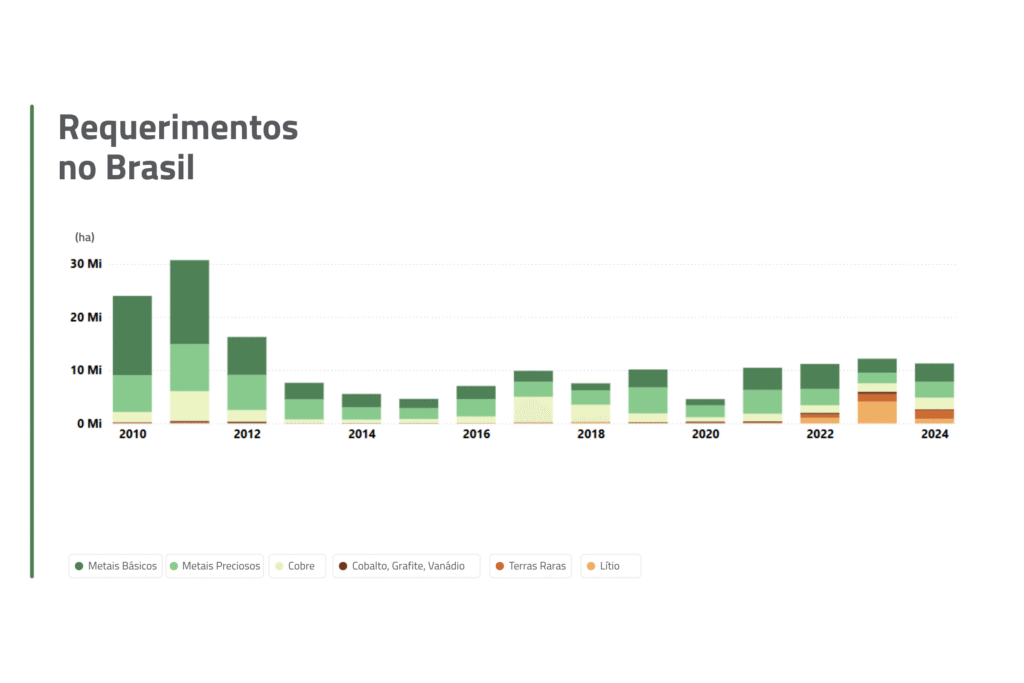

Entre 2010 e 2022, a pesquisa mineral brasileira manteve-se relativamente estável no que se refere às substâncias alvo de exploração, beneficiada por um ambiente favorável a investimentos e pela disponibilidade de capital externo. Nesse período de 12 anos, observou-se uma forte predominância de investimentos em metais básicos (em especial cobre) e preciosos (principalmente ouro). Em outras palavras, cobre e ouro lideraram amplamente os esforços de prospecção, enquanto outras commodities ficaram em segundo plano. Esse padrão refletiu o ciclo positivo de preços de então e a confiança dos investidores nos recursos geológicos tradicionais do país.

Apesar de a produção mineral brasileira ser historicamente focada em minério de ferro, o período em questão evidenciou maior dedicação na pesquisa de metais de maior valor agregado, como cobre e ouro, enquanto minerais industriais e fertilizantes tiveram pouca representatividade nas novas iniciativas. Até o início dos anos 2020, o panorama de prospecção brasileira permaneceu praticamente o mesmo: os metais básicos e preciosos concentravam quase todos os recursos alocados em exploração, consagrando o perfil clássico do país nesse ramo.

Mudanças a partir de 2023: Ascensão do Lítio e de Terras Raras

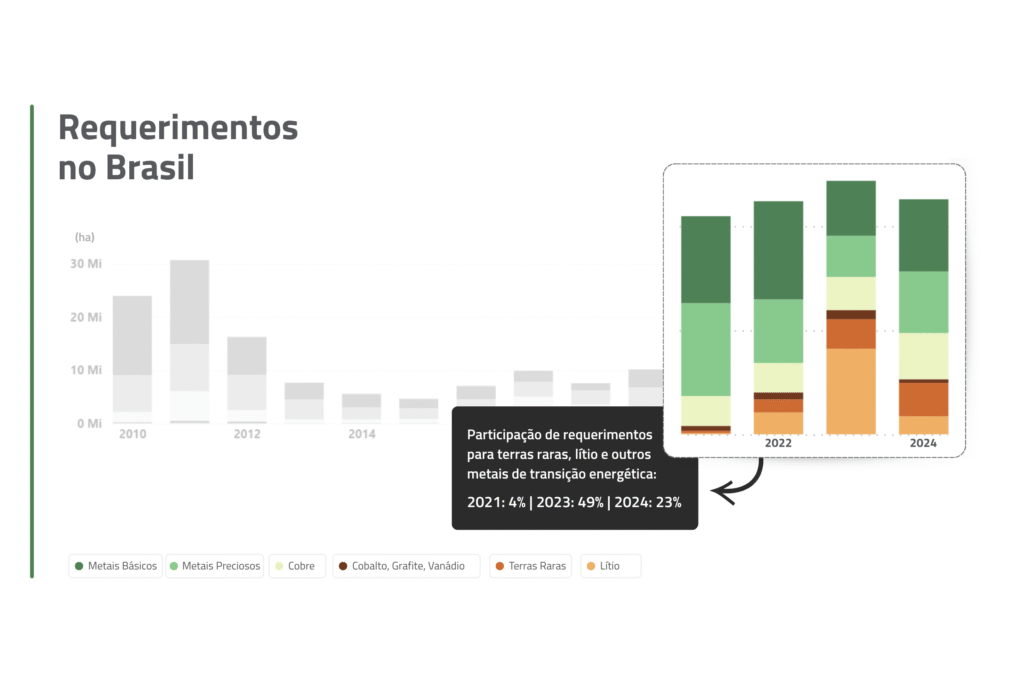

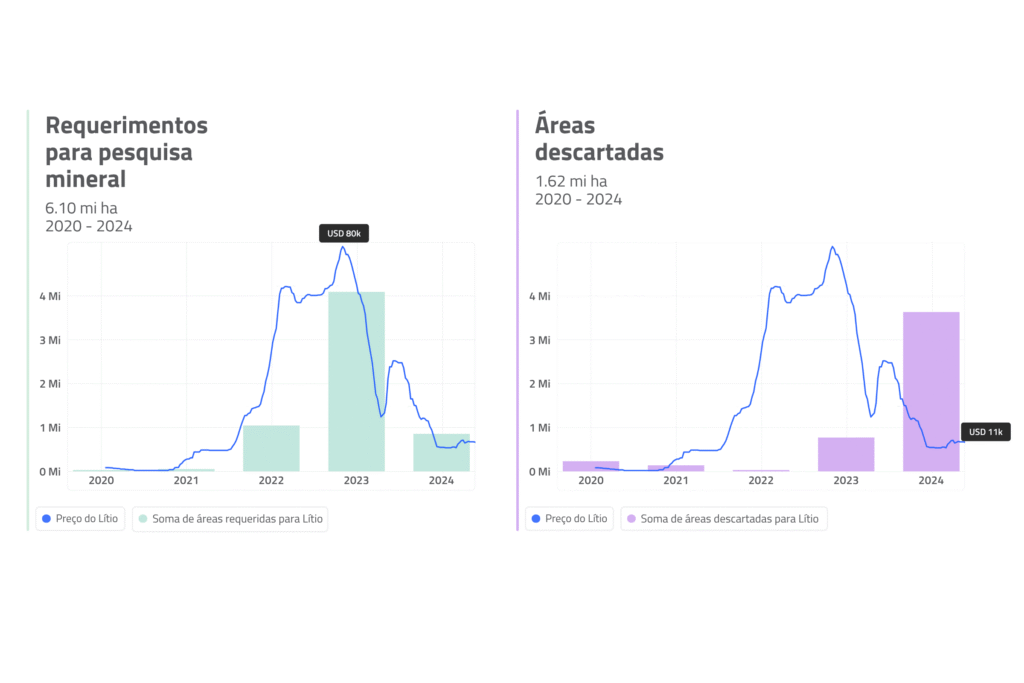

A partir de 2023, o cenário sofreu uma guinada rápida e inédita. Novas áreas com potencial para minerais voltados à transição energética, notadamente lítio e elementos de terras raras (ETRs), começaram a ganhar destaque. Em 2023, a área requisitada para pesquisa de lítio superou as de todas as outras substâncias naquele ano e ainda ultrapassou qualquer marca histórica individual desde 2010. Em síntese, foi uma “corrida ao lítio” sem precedentes, redirecionando de forma decisiva o interesse exploratório no país.

Na esteira dessa busca, os requerimentos de pesquisa de ETRs também dispararam, saindo de níveis quase irrelevantes para patamares robustos. Esse movimento reflete a resposta brasileira ao aumento global da demanda por minerais estratégicos (essenciais para baterias, ímãs de alto desempenho e outras tecnologias limpas) e representa uma expansão além das commodities históricas.

Projetos de lítio iniciados em 2022 já começaram a apresentar resultados em 2024, com relatórios finais positivos sobre novas ocorrências. Em paralelo, houve um aumento nas descobertas de ouro, impulsionado pela alta nos preços desse metal, que reativou projetos antes considerados marginais. Vale sublinhar que a exploração de cobre, ouro e outros metais tradicionais seguiu firme em 2020–2024, permanecendo em praticamente todas as províncias geológicas favoráveis. Assim, a partir de 2023, o país passa a ter duas frentes paralelas de exploração: uma voltada aos alvos clássicos e outra focada em minerais que até então recebiam menos atenção.

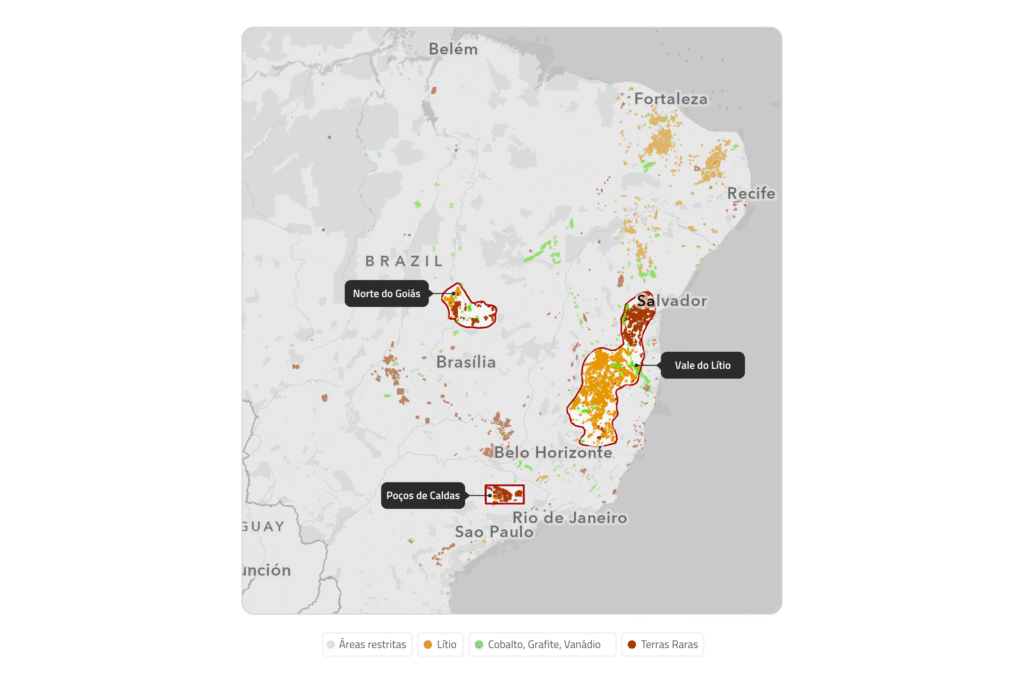

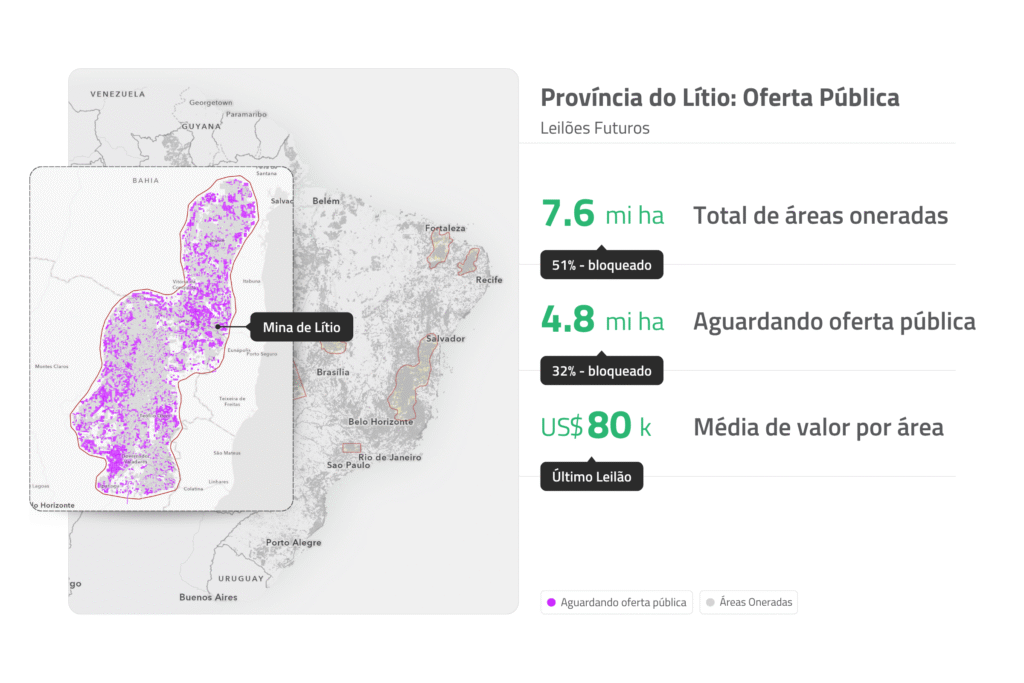

Geograficamente, o “boom” do lítio concentra-se principalmente em Minas Gerais, sobretudo ao norte do estado e em áreas próximas da Bahia, região já apelidada de “Vale do Lítio”. Ali, os pegmatitos ricos em lítio (espodumênio) têm chamado a atenção e já sustentam o primeiro projeto de grande porte nessa commodity. Enquanto isso, os ETRs atraíram investimentos no centro da Bahia (região do Bloco de Jequié) e no norte de Goiás. Essas províncias, com complexos alcalinos e carbonatitos, abrigam ocorrências conhecidas de terras raras, indicando que perfis geológicos distintos estão em jogo — pegmatitos graníticos para o lítio em Minas e intrusões alcalinas/carbonatíticas para ETRs na Bahia e Goiás. Poços de Caldas (MG), notória por mineralizações em urânio e ETRs, também voltou ao radar.

Diante dessa chegada de novos atores, surgem questões estratégicas: haverá espaço para investidores retardatários nessa corrida ao lítio/ETRs? Como sustentar o entusiasmo diante de ciclos de preço voláteis? Respostas mais amplas passam pelo cenário global, comparando a experiência brasileira com a de outros países.

Impacto da Volatilidade dos Preços do Lítio

O mercado do lítio tem apresentado oscilações significativas, com repercussões diretas nos projetos de exploração. Depois de um pico histórico em 2021–2022, quando o carbonato de lítio chegou a US$ 70–80 mil por tonelada, 2023 foi marcado por excesso de oferta e desaceleração da procura, especialmente na China, resultando em queda abrupta nos preços. Em alguns casos, o valor caiu cerca de 70% em relação ao ápice, alcançando níveis abaixo de US$ 11 mil/tonelada em setembro de 2023.

Esses abalos afetaram a sustentabilidade de certos projetos, principalmente os greenfields, que dependiam de preços altos para se viabilizar. Houve devoluções de requerimentos de pesquisa à Agência Nacional de Mineração (ANM) em 2024, sinalizando menor apetite no curto prazo. No plano internacional, empresas juniores especializadas em lítio também enfrentaram retração de crédito, com o financiamento caindo quase pela metade em 2023 na comparação com 2022.

Ainda assim, a “corrida do lítio” não estagnou por completo. As perspectivas de médio e longo prazo continuam otimistas, baseadas na eletrificação de veículos e no armazenamento de energia. Montadoras e governos preveem déficits de lítio já a partir de meados desta década, e muitos investidores encaram a queda recente como conjuntural. No Brasil, embora parte das áreas tenha sido devolvida, mais de 90% dos requerimentos outorgados em 2022–23 permanecem ativos. Em termos globais, orçamentos de exploração de lítio em 2023 superaram US$ 1 bilhão pela primeira vez, crescendo cerca de 30% em relação ao ano anterior. Ou seja, mesmo com a correção de preços, o mercado se mantém vigoroso.

Esse cenário pode até favorecer novos competidores, pois áreas devolvidas podem voltar à disponibilidade pública, abrindo espaço para quem ainda pretende entrar na exploração do lítio. A dinâmica lembra o ciclo do xisto nos EUA: após a euforia inicial e a queda de preços, apenas os projetos mais robustos sobreviveram, mas a produção seguiu em alta. No Brasil, a tendência é similar: consolidação e maturação dos empreendimentos mais sólidos e chegada de novos players que possam arrematar áreas devolvidas durante a baixa.

Taxa de Sucesso da Pesquisa Mineral: Brasil vs. Outros Mercados

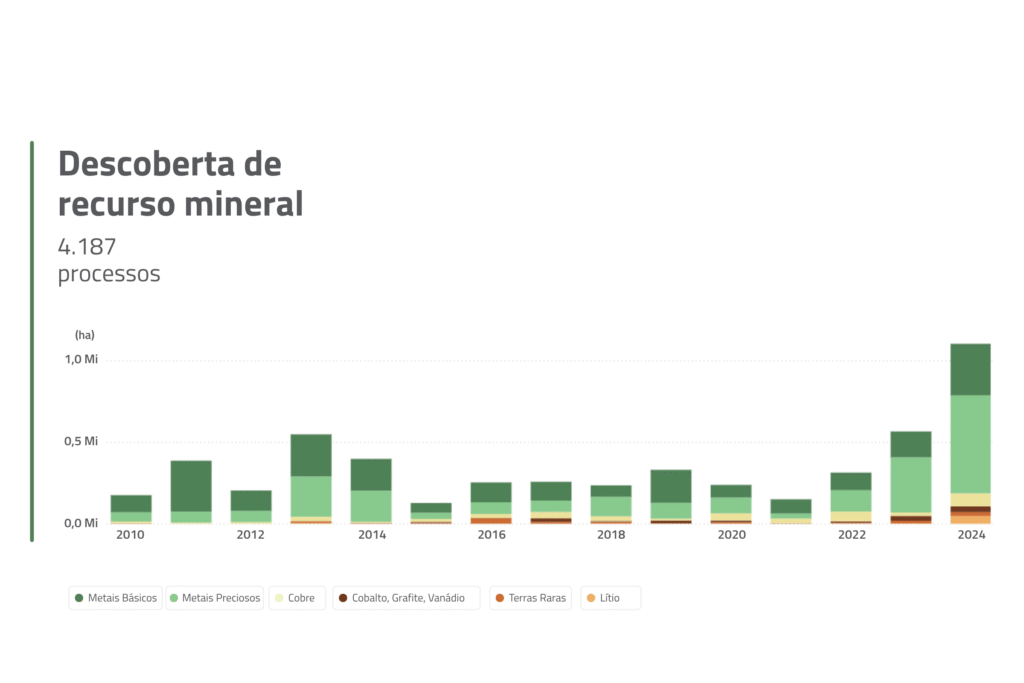

Um dos principais termômetros para avaliar a eficácia da exploração é a taxa de sucesso — a fração de projetos que resultam em descobertas economicamente viáveis. No Brasil, cerca de 4% dos processos de pesquisa mineral culminam em relatórios finais positivos, e 1% das áreas chega de fato a se tornar mina. À primeira vista, pode parecer pouco, mas no contexto global esses números são expressivos, pois, em mercados internacionais, a taxa média em projetos greenfield costuma variar de 0,1% a 0.5%.

Há diversos fatores que explicam esse resultado elevado. Em primeiro lugar, o Brasil ainda possui extensas províncias geológicas pouco exploradas, o que aumenta a chance de encontrar grandes depósitos não identificados, diferentemente de países como Canadá e Austrália, onde as regiões mais promissoras já são investigadas há mais de um século. Além disso, a adoção de tecnologias modernas (geoquímica, geofísica de alta resolução, sensoriamento remoto) e de dados públicos da ANM tem elevado a eficiência das campanhas.

Outro elemento é o perfil de empresas atuantes. O mercado brasileiro observa o crescimento de “junior companies” especializadas, muitas com parcerias estrangeiras, que aportam capital de risco e expertise. Ao identificar um alvo promissor, avançam rápido na perfuração e, se confirmada a descoberta, podem buscar parcerias com grupos maiores. Isso melhora a probabilidade de transformar alvos em depósitos exploráveis. Por fim, iniciativas estatais que fomentam a pesquisa e a segurança jurídica na concessão de direitos minerários também contribuem para que as empresas mantenham seus planos até o relatório final, em vez de abandoná-los precocemente.

Cabe notar que a taxa de 1% reflete, sobretudo, projetos de ouro, ferro, cobre e afins. Ainda não se sabe se esse índice se repetirá para minerais críticos recentes (lítio, terras raras), já que as investidas nesse campo são muito recentes. Mesmo assim, há sinais animadores, como o rápido êxito nas primeiras campanhas de lítio. Mantido o atual ritmo, é plausível antecipar descobertas múltiplas nessas novas commodities no horizonte de cinco a dez anos, reforçando o status do Brasil como território atraente para investimentos em exploração.

Perspectivas para 2025 e Além

Olhando para 2025 e os próximos anos, a exploração mineral no Brasil tende a se mostrar mais diversa, ainda que desafiadora. Em relação às terras raras, é provável que o nível de interesse continue elevado, puxado por empresas juniores que buscam apostas nesses depósitos. Mesmo com os preços no exterior ainda moderados, a possibilidade de incentivos governamentais (nacionais e internacionais) e de descobertas significativas deve sustentar uma curva ascendente de novos projetos.

Já no lítio, pode haver estabilização ou ligeira queda no número de requerimentos em comparação ao ápice de 2023. Isso não indica desinteresse, mas sim uma fase natural de consolidação: as empresas focadas em lítio vão aprofundar pesquisas nas áreas já outorgadas e filtrar os projetos mais promissores, enquanto os menos atraentes podem ser devolvidos. Espera-se, porém, que a atividade permaneça bem acima dos níveis pré-2023, pois o lítio já se consolidou como parte estratégica das carteiras de exploração nacionais.

Vale lembrar que mineração envolve ciclos prolongados. O intervalo médio no Brasil entre a fase de requerimento e a comprovação de jazida é de cerca de seis anos. Portanto, muitos dos requerimentos feitos em 2023 só devem gerar resultados concretos — se bem-sucedidos — perto de 2028 ou 2030. Se a taxa de sucesso (cerca de 1%) se mantiver, poderemos ver várias minas de lítio e ETRs entrando em desenvolvimento no final desta década.

Outra frente promissora é a diversificação mineral. Enquanto lítio e ETRs já despontam, outras substâncias críticas ganham atenção, como o urânio. Historicamente monopolizada pelo Estado (INB/CNEN), a exploração de urânio começou a se abrir a parcerias privadas em 2022, permitindo, por exemplo, o projeto de fosfato-urânio em Santa Quitéria (CE), fruto de joint venture da estatal com a empresa Galvani. Se essa agenda evoluir, regiões potenciais em Minas Gerais, Bahia e Goiás podem atrair novos investimentos em urânio, repetindo a dinâmica do lítio.

Metais usados em baterias, como níquel, cobalto e grafita, também podem ganhar mais espaço, pois o Brasil dispõe de reservas de destaque, a exemplo do níquel sulfatado. Em perspectiva de mercado e investimentos, 2025 deve consolidar o país como destino multimineral, combinando a solidez em metais tradicionais (ferro, cobre, ouro) com oportunidades crescentes em minerais cruciais para tecnologias verdes. Esse espectro amplo tende a atrair perfis diversos de investidores: grandes mineradoras podem mirar ouro, cobre e ferro; fundos voltados à indústria de energia limpa podem apostar em lítio, ETRs ou níquel.

O desafio é tornar essa visão realidade: aprimorar o ambiente regulatório, agilizar processos de licenciamento, reforçar infraestrutura em regiões promissoras e desenvolver mão de obra e tecnologia voltadas a essas substâncias, incluindo processos de separação e refino. Também é vital considerar a volatilidade de preços — a exemplo do lítio, cujo equilíbrio entre oferta e demanda pode mudar rapidamente. Além disso, mudanças globais, como eventuais restrições chinesas em ETRs ou o salto na demanda por ímãs para veículos elétricos pesados, podem impactar o ritmo de avanços no Brasil.

Em suma, as perspectivas para 2025 indicam forte crescimento na pesquisa de terras raras, continuidade da exploração de lítio em bases mais seletivas e a possível abertura de novas frentes como o urânio. O país caminha para se firmar como um importante “hub” mineral, mesclando sua tradição em metais básicos e preciosos com um papel emergente nos minerais essenciais para a transição energética. Não por acaso, especialistas apontam que, embora o minério de ferro permaneça relevante, “o futuro da mineração brasileira reside cada vez mais nos minerais preciosos e críticos, indispensáveis para as tecnologias de bateria e energia limpa”. Se essa trajetória se confirmar, o Brasil poderá oferecer um leque de oportunidades, amparado por uma base geológica de excelência — indo do ouro ao lítio, do cobre às terras raras, e agora possivelmente ao urânio, beneficiando tanto a economia convencional quanto as cadeias globais de alta tecnologia.

Referências

https://source.benchmarkminerals.com/article/lithium-price-decline-casts-shadow-over-long-term-supply-prospects-2023-in-review

https://iea.blob.core.windows.net/assets/c7716240-ab4f-4f5d-b138-291e76c6a7c7/CriticalMineralsMarketReview2023.pdf#:~:text=Exploration%20spending%20also%20rose%20by,grade%20sulfide

https://www.spglobal.com/market-intelligence/en/news-insights/research/world-exploration-trends-2024#:~:text=World%20Exploration%20Trends%202024%20,shortterm%20prices%20have%20been

https://iea.blob.core.windows.net/assets/c7716240-ab4f-4f5d-b138-291e76c6a7c7/CriticalMineralsMarketReview2023.pdf#:~:text=Exploration%20spending%20also%20rose%20by,grade%20sulfide

https://www.visualcapitalist.com/ranked-the-worlds-largest-lithium-producers-in-2023/#:~:text=Ranked%3A%20The%20World%27s%20Largest%20Lithium,in%20terms%20of%20lithium%20mining

https://natural-resources.canada.ca/minerals-mining/mining-data-statistics-analysis/minerals-metals-facts/lithium-facts

https://www.reuters.com/markets/commodities/brazil-joins-race-loosen-chinas-grip-rare-earths-industry-2024-06-17/#:~:text=LONG%20HAUL

https://www.statista.com/statistics/1025323/rare-earth-production-brazil/#:~:text=Brazil%3A%20rare%20earth%20production%202015,earth%20oxide%20%28REO

https://www.reuters.com/markets/commodities/brazil-joins-race-loosen-chinas-grip-rare-earths-industry-2024-06-17/#:~:text=scratch%20to%20break%20China%27s%20grip

https://practiceguides.chambers.com/practice-guides/mining-2025/brazil/trends-and-developments#:~:text=match%20at%20L1018%20Minerais%20Estrat%C3%A9gicos%29,the%20energy%20transition%2C%20such%20as

https://carboncredits.com/the-lithium-paradox-price-plummet-supply-surge-and-demand-dip-whats-happening-now/#:~:text=The%20Lithium%20Paradox%3A%20Price%20Plummet%2C,starting%20the%20year%20near

https://carboncredits.com/why-lithium-prices-are-plunging-and-what-to-expect/#:~:text=Credits%20carboncredits,electric%20vehicle%20sales%20in%20China

https://www.mining.com/global-exploration-budgets-fall-as-juniors-tighten-belts-sp/#:~:text=Copper%20spending%20increased%202,nearly%20halved%20from%202023%20levels

https://www.utilitydive.com/news/lithium-ion-battery-oversupply-low-prices-energy-storage-boom/725942/#:~:text=Lithium%20battery%20oversupply%2C%20low%20prices,as%20lower%20electric%20vehicle

https://www.spglobal.com/market-intelligence/en/news-insights/research/world-exploration-trends-2024#:~:text=While%20shortterm%20prices%20have%20been,junior%20companies%2C%20which%20doubled

https://www.researchgate.net/publication/332582627_The_returns_on_mining_exploration_investments#:~:text=,rises%20to%205

https://privatebank.jpmorgan.com/latam/en/insights/markets-and-investing/global-race-for-critical-minerals-a-unique-opportunity-for-latin-america#:~:text=Latin%20America%20holds%20some%20of,see%20figure%201

https://www.fastmarkets.com/insights/facing-the-tightening-lithium-supply-challenge-in-2025/#:~:text=Facing%20the%20tightening%20lithium%20supply,demand%20patterns%20and%20geopolitical%20tensions

https://www.gbreports.com/files/pdf/_2024/Brazil_Mining_2024-Prerelease-web.pdf#:~:text=%5BPDF%5D%20BRAZIL%20MINING%202024%20,minerals%2C%20indispensable%20battery%20metals

https://natural-resources.canada.ca/minerals-mining/mining-data-statistics-analysis/minerals-metals-facts/lithium-facts

https://www.statista.com/statistics/606684/world-production-of-lithium/